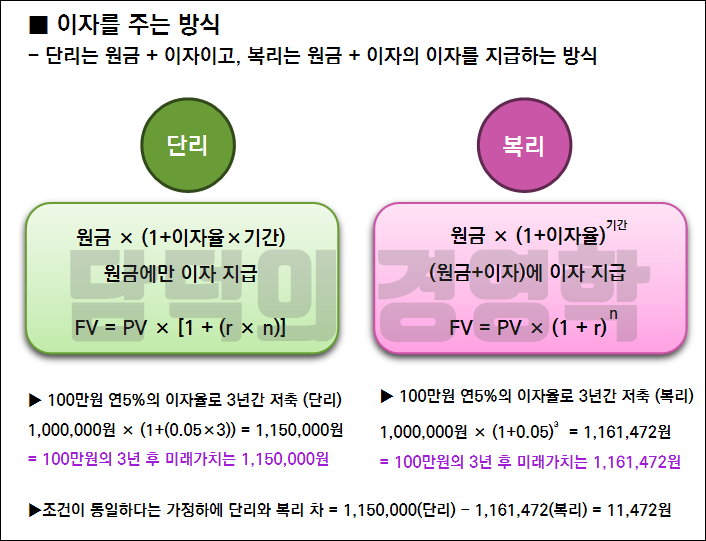

안녕하세요~ 오늘은 정기예금 상품을 선택할 때 상품약관이나 설명서를 보면 나와있는 금리계산법에 대해 배우는 포스팅을 진행합니다.~대부분 90%이상 정기예금 상품은 ‘단리’로 안내되고 있습니다.단리는 당초 예금 가입 당시 약정한 원금에 대해서만 이자가 붙는 계산법입니다.그런데 가끔 아래 사진과 같은 연복리, 월복리 예금 상품도 볼 수 있습니다.

연복리 4.17% 특판상품

복리란 여러분들이 잘 아시겠지만 아래 설명처럼 이자에 이자가 붙는 금리계산법입니다.

출처 : 네이버 지식백과

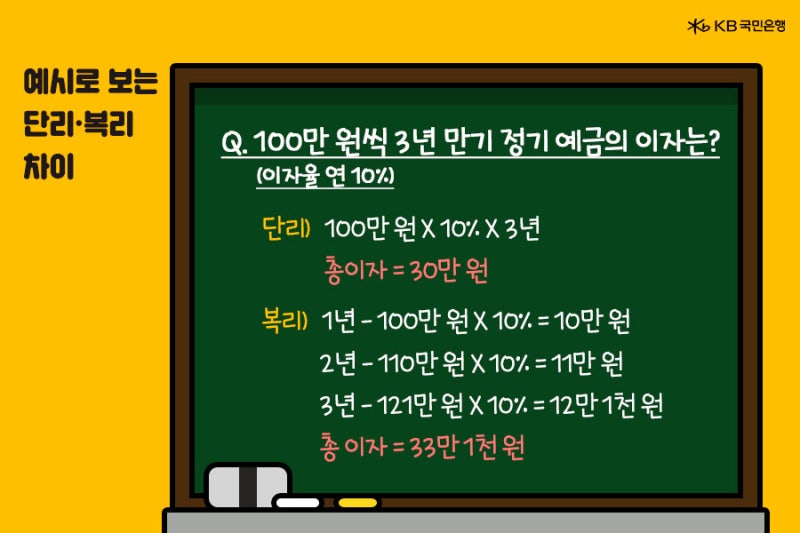

즉 원금에 대한 이자를 모아 약정 주기에 따라 (년, 월) 원금에 가산시킨 후 이 합계액을 ‘새로운 원금’으로 이자 계산하는 방법입니다.-연복리는 1년 주기로 이자를 결산하고, 그 이자를 원금에 가산하여 새로운 원금으로 계산 -월복리는 1개월 주기로 이자를 결산하고, 그 이자를 원금에 가산하여 새로운 원금으로 계산 1,000만원을 정기예금 2년, 5% 금리로 예금하는 경우 각각의 경우의 이자를 조사합니다.(단리/복리의 차이를 알아보기 위한 사례이며 세금은 배제하는 산식으로 계산)1.단리

-단리일 경우 이자는 1,000,000원입니다.(1년 이자 50만원씩 2회 지급)2. 월복리

– 월복리의 경우 이자는 1,049,413원입니다.3. 연복리 연복리 예치금액 : 10,000,000원 예금기간 : 2년연 이자율 : 연복리 5% 원금합계 : 10,000,000원 세전이자 : 1,025,000원 세후 수령액 : 11,025,000원

– 용복리의 경우 이자는 1,025,000원입니다.사례를 보시면 아시겠지만 투자자에게 유리한 금리계산법은 월복리 >>연복리 >단리 순입니다. (1,049천원 >> 1,000천원 >> 1,025천원) 그런데 뭔가 이상하지 않아요? 보통 저희가 ‘복리의 마법’이라는 말도 방송이나 인터넷을 통해서 많이 들어서 복리상품의 경우 이자가 훨씬 많다고 생각했는데 실제로 계산해 보니까 2년 예금의 경우 4만9천원, 2만5천원 정도밖에 차이가 안 나네요.

이유는 바로 예금 가입 기간이 2년에서 복리 후생을 향유하기에는 너무 짧은 기간이었기 때문입니다.사례 같은 경우 가입 기간을 10년 두고 이자를 다시 계산해서 보면-월 복리:6,470,095원-년 복리:6,288,946원-단리:5,000,000원 가입 기간 2년 때보다<복리와 단리의 이자 금액의 차이>이 꽤 큽니다.가입 기간 2년의 경우 2.5만원~4.9만원의 이자 금액이 차이가 있는데 비해서 10년의 경우 128만원~147만원 차이군요…이런 이유로 시중 은행, 저축 은행은 연복리, 월복리의 상품은 거의 찾아 보기 어려운 일부 금융 기관 뿐만이 찾는 것이 그런데 이러한 복리 예금 상품은 금융 기관에서 그만큼 가입 고객에게 이자를 많이 내야 하기 때문에 당초 약정 금리 자체를 단리보다 조금 낮은 발매하는 경우가 많습니다.또 복리 예금의 경우”가입 기간이 길수록”이자가 기하 급수적으로 늘어 당초부터 가입 기간을 2~3년 이내로 제한하는 경우가 많습니다. 아래 사진은 시중 상호 금융 기관의 복리 예금 가입 화면입니다만, 최대 36개월까지만 가입할 수 없습니다.TT금리도 4.8%로, 현재 다른 은행 정기 예금 금리보다 그다지 높지 않은 것으로 확인할 수 있습니다.케이스에서 계산한 것과 같은 10년물 월 복리상품은 금융기관에서는 거의 찾을 수 없습니다.불가능에 가깝다는 게 맞는 것 같아요. 즉 오늘 포스팅의 요지는 월복리, 연복리 상품의 경우 시중 금융기관에서는 대부분 3년 이하의 가입기간 내에서 금리도 단리보다 조금 낮춰 예금상품을 출시하기 때문에 생각보다 큰 실익은 없다는 것입니다.오늘은 복리, 단리 금리의 차이에 대해 알아보고 실제 예금 상품 선택 시 실익에 대해 포스팅을 진행했습니다.오늘도 읽어주셔서 정말 감사합니다!오늘은 복리, 단리 금리의 차이에 대해 알아보고 실제 예금 상품 선택 시 실익에 대해 포스팅을 진행했습니다.오늘도 읽어주셔서 정말 감사합니다!